El consumo también tocó fondo

Si bien la crisis tuvo un significativo impacto en la mayoría de las variables de la economía, una de los deterioros más relevantes fue el del consumo privado (cayó 7% i.a. en la segunda mitad de 2018). Esto no sólo es relevante porque representa dos tercios del PBI, sino porque da cuenta de la dinámica del gasto de los hogares (el consumo privado explica más del 80% del total).

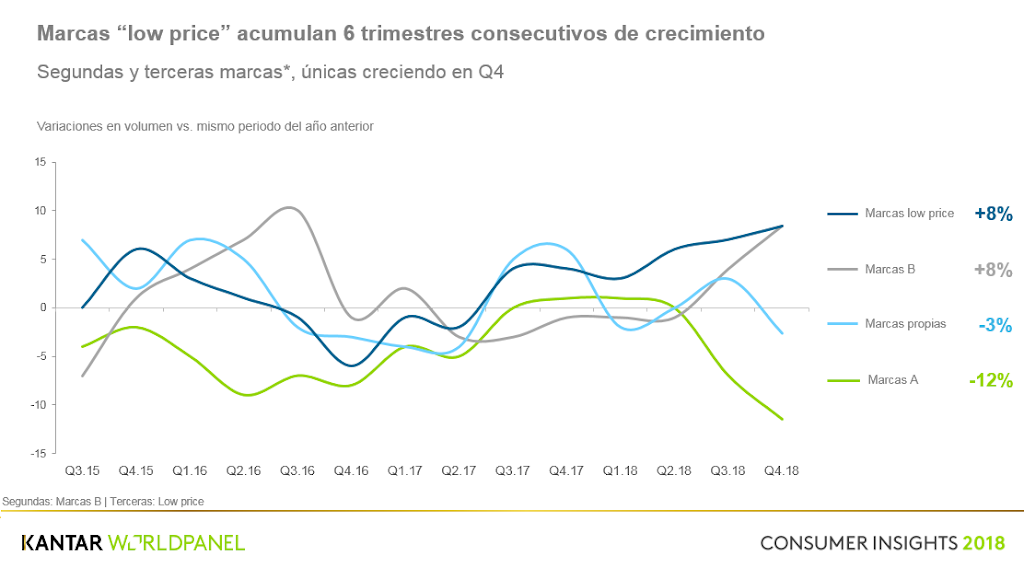

El comienzo del 2019 no fue sustancialmente diferente. Aunque todavía no hay datos oficiales del consumo agregado privado, los números de diferentes segmentos del consumo son elocuentes. En el primer trimestre del año, el consumo masivo cedió 9,5% i.a. (según datos de Kantar Worldpanel), el gasto en electrodomésticos cayó casi 35% i.a. y el patentamiento de autos y motos descendió en torno al 48% i.a. Esto refleja que la contracción de los bienes durables fue todavía más significativa debido a que a la fuerte pérdida del poder adquisitivo se le sumó el encarecimiento del crédito (la tasa de referencia creció casi 30 p.p. en relación al primer trimestre del año pasado) y el desplome del salario en dólares (retrocedió más de 30% i.a. en el periodo).

Las apuestas del gobierno

Siendo consciente de la relevancia del consumo en la actividad, pero fundamentalmente leyendo en clave política la importancia de esta variable en el humor social, el gobierno implementó una serie de medidas con el objeto de reactivar el consumo en la previa electoral. En términos económicos, no sólo se busca una mejora del poder adquisitivo que traccione la actividad comercial e industrial, que sume al impulso del agro, sino que se espera que las empresas recompongan sus márgenes a través de mayores cantidades vendidas y no vía aumentos de precios.

En este sentido, se puede argumentar que la principal política que favorece el consumo es la estabilidad del tipo de cambio. De mantenerse esta calma iniciada luego de que el BCRA anuncie que podría intervenir en el mercado cambiario, la inflación podría continuar su sendero decreciente. De este modo, la suba de precios alcanzaría la zona de 2-2,5% mensual en la segunda mitad del año.

Por su parte, a diferencia del año pasado cuando las paritarias se fijaron en base a una inflación esperada que resultó significativamente mayor, este año las negociaciones salariales buscaran recomponer el poder adquisitivo perdido en 2018. Como resultado, las paritarias se están acordando en torno al 30%, lo que sumado a las subas del primer trimestre, llevarán a que los salarios acumulen un alza de al menos 40% hacia el cierre del año.

Si bien esta dinámica no impedirá que el salario real permanezca deprimido en la comparación interanual (en promedio caerá más de 6% i.a.), sí ayudará a que el poder adquisitivo se recupere lenta pero sostenidamente mes a mes, lo que será central para las aspiraciones electorales del oficialismo.

Por otro lado, buscando mejorar los ingresos reales de los sectores de menores recursos, el gobierno decidió adelantar todos los aumentos del año de la AUH a marzo, lo que implicó un incremento de 46% de la asignación que (por cuestiones contables) comenzó a abonarse en abril. Si bien la medida tiene efectos sobre el consumo masivo, dado que estos sectores tienen una elevada propensión al consumo, el impacto en el agregado será limitado, ya que el incremento es de apenas $450 por asignación y afecta aproximadamente al 25% de los hogares. No obstante, se debe destacar que los perceptores de la asignación –gracias a este adelanto- cerrarán el año con una mejora real promedio de 4% i.a. en sus ingresos.

Consumados los malos resultados del primer cuatrimestre, el Ejecutivo acudió a viejas recetas para estimular el consumo en el corto plazo. En primer lugar, estableció el programa de Precios Esenciales (una nueva versión de Precios Cuidados), que consiste en congelar el precio de 64 productos de primera necesidad por seis meses. Si bien esto puede ser un aliciente a la hora de llenar el changuito, los problemas de abastecimiento existen y el impacto desinflacionario es prácticamente nulo debido a que representan una pequeña canasta en comparación a todos los bienes y servicios que releva INDEC.

En segundo lugar, la ANSES abrió la posibilidad de otorgar créditos a jubilados y perceptores de AUH, con tasas que van desde el 40 y al 50%, aproximadamente la mitad de la que se ofrece en bancos. Si bien se espera que esta medida también aporte al crecimiento del consumo masivo –el impacto en los bienes durables sería mínimo-, el organismo prevé que parte de los préstamos también tendrá como fin arreglos para la vivienda. Adicionalmente, en las últimas semanas también se anunció una significativa mejora del programa “Ahora 12”, destinado en mayor medida a hogares de ingresos medios.. Concretamente, se ofrece una tasa de 20% -en cuotas fijas- en lugar de una de 45% con el objetivo de incentivar el consumo hasta fin de año. El impulso sería nada despreciable ya que no sólo podría estimular las deprimidas ventas de algunos rubros como indumentaria, electrodomésticos o motos, sino que al brindar la posibilidad de postergar el pago en un contexto de elevada inflación (prevemos que los precios suban en torno al 35% doce meses vista), libera ingreso disponible que puede ser volcado a consumo adicional.

Por otra parte, el gobierno recientemente decidió también dar impulso a la Construcción, sector que cerró con una contracción de casi 6% i.a. el primer trimestre del año. En este sentido, para estimular la toma de créditos hipotecarios, se relanzó el crédito Procrear con la perspectiva que pueda ayudar a los sectores medios y bajos a adquirir una vivienda propia.

Por último, junto a estas medidas pro-consumo, se debe mencionar dos cuestiones que también aliviaran el deterioro del poder adquisitivo: el pago de medio aguinaldo en junio para los trabajadores formales y el incremento de los haberes jubilatorios (casi 11% en junio y superior a 12% en septiembre) gracias a la nueva fórmula de movilidad. Esto último otorgará un empuje a los ingresos reales (en promedio crecerán 1,3% i.a. en el segundo semestre del año) de un sector que posee una elevada propensión al consumo.

¿Serán suficientes estas medidas?

El éxito de estas medidas descansa en la capacidad que tenga la autoridad monetaria de controlar el mercado cambiario. En este sentido, si la demanda de dólares provoca una nueva corrida cambiaria, cualquier acción en pos de favorecer el consumo será insuficiente, ya que la inflación se aceleraría nuevamente derrumbando el salario real. Por el contrario, de reinar la estabilidad del tipo de cambio, el consumo de las familias repuntaría en la previa electoral debido a la mejora en el margen del poder adquisitivo y al impacto positivo de las medidas.

Sin embargo, no esperamos un avance explosivo debido a la incertidumbre política que atravesará al país en los próximos meses. Al mismo tiempo, aunque el consumo se reactive, el impacto sobre la producción no será lineal debido a los altos stocks que mantienen algunos rubros, por lo que también su incidencia sobre el empleo será acotada. Sin embargo, la sensación de mejores perspectivas elevan las chances del gobierno de reelegir, por lo que las presiones cambiarias podrían atenuarse y así aumentar la probabilidad de éxito del “Plan Alivio”.